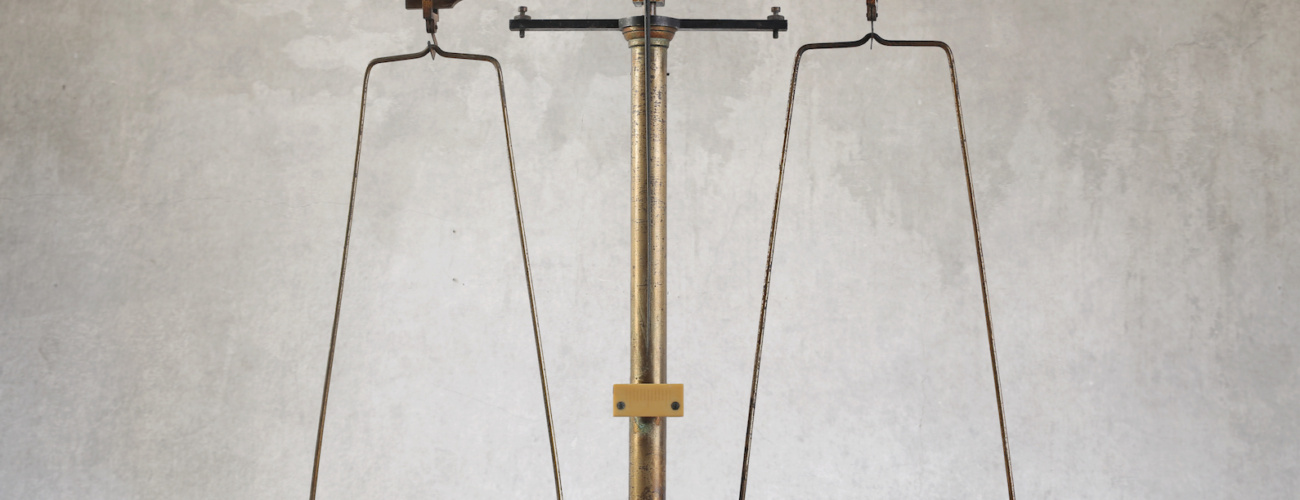

Cost-Benefit analýza

Cost-Benefit analýza (CBA) je metoda, která umožňuje ohodnotit či posoudit realizaci projektů formou porovnání jeho užitků a nákladů.

Od běžného finančního posouzení se liší zejména tím, že jsou zvažovány veškeré přímé i nepřímé zisky (přínosy) a ztráty (náklady) všech subjektů zainteresovaných do realizace zvažovaného projektu, tj. CBA analýza zodpovídá otázku, co komu realizace projektu přináší a naopak, co komu realizace projektu bere. Při hodnocení projektu tedy není klíčovým faktorem zisk/návratnost (firmy, obce nebo jiného investora), ale tzv. společenský užitek vypočítaný jako rozdíl nákladů a užitků projektu vzniklých realizací projektu a finanční investicí.

Při efektivním investičním rozhodování o realizovatelnosti projektu by z tohoto rozhodnutí mělo vyplývat, že zvažovaná investice je proveditelná a zároveň, že se jedná o nejlepší variantu mezi všemi ostatními uskutečnitelnými projekty. Problematičtější hodnocení těchto investičních záměrů je zejména u neziskových, veřejně prospěšných projektů, u kterých není prvořadým smyslem maximalizace zisku, ale zvýšení užitku jakýchkoli subjektů, jichž se realizace projektu může jakýmkoli způsobem dotknout. Z tohoto vyplývá, že při hodnocení je nutno vzít v úvahu obvykle širší řadu aspektů. CBA analýza také umožňuje hodnocení různých typů investic nebo jejich variant.

Problematikou analýzy nákladů a přínosů je skutečnost, že je v praxi často velmi obtížné stanovit a kvantifikovat přínosy a užitky projektu a následně je vyjádřit v peněžních jednotkách.

Základní postup při zpracování analýzy

- definovat podstatu projektu,

- vymezit strukturu beneficientů,

- rozdíly mezi investiční a nulovou variantou,

- kvantifikovat všechny relevantní náklady/přínosy (C/B) pro jednotlivé fáze životnosti projektu,

- vyčlenit „neocenitelné“ C/B a analyzovat je,

- převést „ocenitelné“ náklady/přínosy na hotovostní toky,

- stanovit diskontní sazbu,

- vypočíst kriteriální ukazatele,

- provést citlivostní analýzu,

- posouzení projektu na základě vypočtených kriteriálních ukazatelů, neocenitelných C/B a citlivostní analýzy,

- rozhodnout o přijatelnosti a financování projektu.

Základní podmínkou pro kriteriální výstupy CBA je vyjádření hlavních nákladů/přínosů v peněžní podobě. V případě některých zanedbatelných obtížně ocenitelných C/B není nutné jejich vyjádření v podobě hotovostních toků, je však vhodné toto zjednodušení v analýze zřetelně zmínit a okomentovat.

K tomuto zjednodušení by nemělo dojít u zásadních efektů projektu!

Jan Havránek

Mohlo by vás zajímat

DOTAČNÍ ČMUCHAL: Partnerství znalostního transferu

DOTAČNÍ ČMUCHAL: Partnerství znalostního transferu

Rozvoj transferu znalostí (VaV aktivit) mezi podnikovou a akademickou sférou

s cílem podpořit a urychlit inovační procesy v podnicích.

Úředníci a umělá inteligence: Přijměte příležitost a překonejte strach

Úředníci a umělá inteligence: Přijměte příležitost a překonejte strach

Nejen v AQE academy jsme svědky dynamického rozvoje umělé inteligence (AI). Její dopady se týkají i veřejného sektoru, kde se AI stává stále důležitějším nástrojem pro zefektivnění práce a zlepšení služeb.

9. 9. 2025 Jak moc spolu ladí Index kvality života a Index sociálního vyloučení?

Jak moc spolu ladí Index kvality života a Index sociálního vyloučení?

V českých městech existuje v letech 2018 až 2024 pevný vzorec, který potvrzují data napříč všemi 206 sledovanými územími. Tam, kde lidé žijí kvalitnější život, je obvykle nižší míra sociálního vyloučení. Tento vztah se v datech zobrazuje jako silná a dlouhodobě stabilní záporná korelace mezi Indexem kvality života a Indexem sociálního vyloučení.

24. 11. 2025 DOTAČNÍ ČMUCHAL: Aplikace – vývoj digitálních řešení – výzva II.

DOTAČNÍ ČMUCHAL: Aplikace – vývoj digitálních řešení – výzva II.

Výzva je určena pro projekty zaměřené vývoj nových digitálních řešení nebo vylepšení stávajících řešení, s důrazem na jejich uplatnění v praxi, zefektivnění procesů a přínosů pro koncové uživatele.

18. 2. 2025